Методичні рекомендації визначають порядок ведення бухгалтерського обліку майна, яке примусово відчужене або вилучене військовими частинами та установами ЗСУ та ДДССТ відповідно до Закону України «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану».

Рекомендації затверджені наказом Міноборони № 544 від 5 вересня 2023 року.

Терміни, що використовуються в Методичних рекомендаціях, вживаються в значеннях, наведених у Законі України «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану», а також у законодавчих та інших нормативно-правових актах з питань бюджету та бухгалтерського обліку

Документування господарських операцій з примусового відчуження або вилучення майна здійснюється з використанням акта, зразок якого затверджений постановою Кабінету Міністрів України від 31 жовтня 2012 року № 998 «Деякі питання здійснення повної компенсації за майно, примусово відчужене в умовах правового режиму воєнного чи надзвичайного стану» (зі змінами).

Застосування національних положень (стандартів) бухгалтерського обліку в державному секторі, інших нормативно-правових актів з бухгалтерського обліку для відображення в бухгалтерському обліку примусово відчуженого або вилученого майна здійснюється з урахуванням особливостей, визначених цими Методичними рекомендаціями.

Господарські операції з примусового відчуження майна відображаються в бухгалтерському обліку військовими частинами відповідно до національних положень (стандартів) бухгалтерського обліку в державному секторі, цих Методичних рекомендацій з дотриманням вимог спеціального законодавства та залежно від сутності такої господарської операції, яка здійснюється:

- з попереднім повним відшкодуванням його вартості;

- з наступним повним відшкодуванням його вартості.

Відображення в бухгалтерському обліку військових частин примусово відчуженого майна з попереднім повним відшкодуванням його вартості здійснюється з урахуванням вимог бюджетного законодавства та законодавства про здійснення попередньої оплати товарів, робіт і послуг за бюджетні кошти.

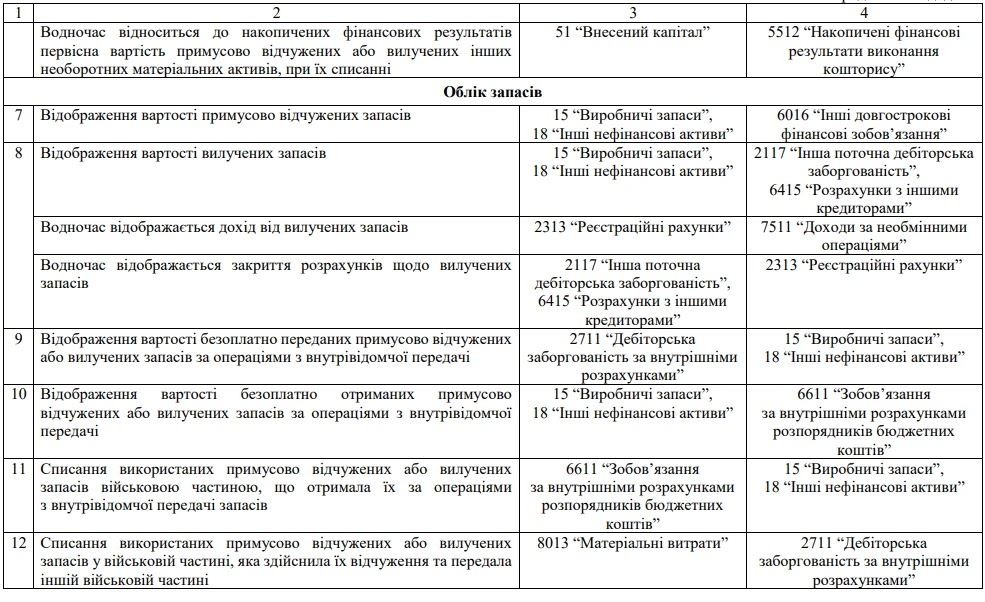

Для відображення господарських операцій з оприбуткування, розподілу (видачі), передачі та списання примусово відчуженого майна застосовується кореспонденція субрахунків бухгалтерського обліку згідно з додатком.

Зобов’язання щодо наступного повного відшкодування вартості примусово відчуженого майна відображаються в бухгалтерському обліку військових частин, які взяли такі зобов’язання відповідно до законодавства, до моменту їх погашення згідно з бюджетним законодавством, Законом України «Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану».

Господарські операції з отримання та використання виділених асигнувань для відшкодування вартості примусово відчуженого майна відображаються в обліку військових частин відповідно до додатка.

При цьому, в межах затверджених бюджетних асигнувань на відповідний рік сума довгострокових зобов’язань, облікованих на субрахунку 6016 «Інші довгострокові фінансові зобов’язання», переноситься на субрахунок 6113 «Поточна заборгованість за іншими довгостроковими зобов’язаннями».

Господарські операції з вилучення майна відображаються в бухгалтерському обліку військових частин з урахуванням вимог бюджетного законодавства в частині власних надходжень бюджетних установ, отриманих у натуральній формі.

Для відображення господарських операцій з оприбуткування, розподілу (видачі), передачі та списання вилученого майна застосовується кореспонденція субрахунків бухгалтерського обліку згідно з додатком.

Надходження вилученого майна зараховуються на вид 2.2.1 «Кошти (вартість майна), що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів» Переліку власних надходжень бюджетних установ Міністерства оборони України за групами та видами надходжень (додаток Положення про облік та використання коштів спеціального фонду державного бюджету в Міністерстві оборони України, затвердженого наказом Міністерства оборони України від 03 серпня 2016 року № 400 «Про затвердження Положення про облік та використання коштів спеціального фонду державного бюджету в Міністерстві оборони України», зареєстрованого в Міністерстві юстиції України 29 серпня 2016 року за № 1191/29321 (зі змінами)).

Господарські операції з використання примусово відчуженого або вилученого майна відображаються в бухгалтерському обліку військових частин відповідно до кореспонденції субрахунків бухгалтерського обліку, наведеної в додатку.

Відображення господарських операцій з використання примусово відчуженого або вилученого майна, що належить до запасів, здійснюється в бухгалтерському обліку військової частини, що передала ці запаси, на підставі отриманого від військової частини, що їх використала, акта списання запасів, форма якого затверджена наказом Міністерства фінансів України від 13 грудня 2022 року № 431 «Про затвердження типових форм з обліку та списання запасів суб’єктами державного сектору та порядку їх складання», зареєстрованого в Міністерстві юстиції України 28 грудня 2022 року за № 1692/39028.

Читати також:

Посилання на повні тексти нормативних документів з питань грошового, речового, продовольчого, житлового та соціального забезпечення можна знайти на сторінці сайту «Норми забезпечення військовослужбовців»